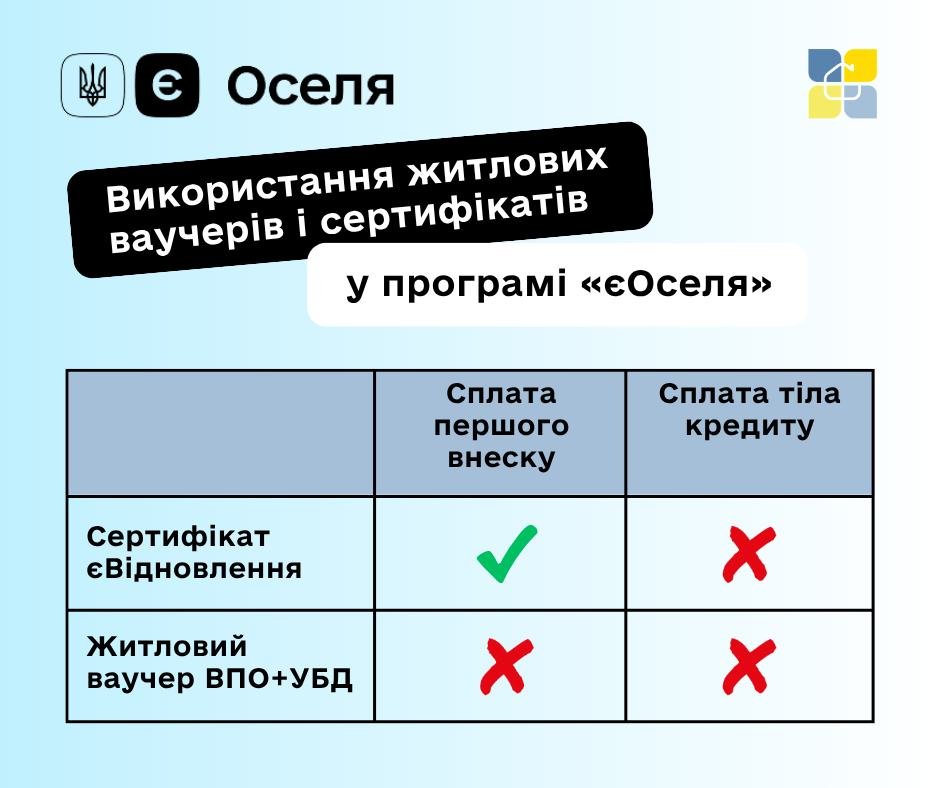

Головною причиною, чому житловий ваучер не можна поєднати з програмою «єОселя», є 5-річна заборона на відчуження майна, встановлена постановою КМУ №1176. Оскільки іпотечне кредитування вимагає обов’язкової передачі нерухомості в заставу банку та реєстрації обтяження, наявність чинної заборони на відчуження унеможливлює використання такого житла як предмета іпотеки. Натомість для першого внеску в «єОселі» все ще можна використовувати класичний сертифікат «єВідновлення».

Чому житловий ваучер не можна поєднати з «єОселею»: українцям назвали головну причину

Для багатьох переселенців, які планують придбати власні квадратні метри у місті Шептицький та прилеглих населених пунктах (зокрема, у Сокалі та інших громадах), питання комбінування державних програм підтримки є вкрай актуальним. Проте станом на сьогодні поєднати використання житлового ваучера для сплати першого внеску або погашення чинної іпотеки в межах програми «єОселя» неможливо.

Офіційне роз’яснення щодо цієї правової колізії оприлюднила компанія «Укрфінжитло». Експерти нашого порталу нерухомості детально розібрали юридичні нюанси, які заважають поєднанню цих двох популярних інструментів.

Законодавчий бар’єр: постанова №1176 та заборона відчуження

Головна перешкода криється у площині захисту майнових прав та державних обмежень. Постанова Кабінету Міністрів України від 22 вересня 2025 року №1176 чітко передбачає заборону на відчуження житла, придбаного із застосуванням житлового ваучера, протягом п’яти років.

З іншого боку, класичний механізм будь-якого іпотечного кредитування (включаючи пільгову програму «єОселя») базується на суворих вимогах українського законодавства:

▪️ Обов’язкова передача купованої нерухомості в заставу банку.

▪️ Державна реєстрація обтяження майна відповідно до законів України «Про іпотеку», «Про нотаріат», а також «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

Коментар юристів нашого порталу: Виникає юридичний тупик. Банк не може взяти в заставу майно, на яке державою вже накладено п’ятирічне обмеження (заборону на відчуження). Саме ця техніко-юридична суперечність унеможливлює використання житла, купленого за ваучером, як предмета іпотеки під будь-які кредитні програми.

Світло в кінці тунелю: які зміни готує уряд?

За практикою у Шептицькому, попит на одночасне використання кількох видів держдопомоги є високим, тому державні органи вже шукають компроміс. Наразі Міністерство економіки, довкілля та сільського господарства працює над розробкою та внесенням змін до чинного законодавства. Головна мета цих нововведень — узгодити між собою дію різних державних програм житлової підтримки, щоб дозволити громадянам ефективніше фінансувати купівлю нерухомості.

Альтернатива: сертифікат «єВідновлення» та іпотека

Поки житлові ваучери залишаються заблокованими для іпотеки, покупцям варто пам’ятати про інші доступні опції. Профільні відомства нагадують, що сертифікат «єВідновлення» може бути законно використаний для сплати першого внеску за програмою «єОселя».

Важливі обмеження щодо сертифікатів «єВідновлення»:

▪️ Дозволено: Використати суму сертифіката як стартовий (перший) внесок під час оформлення нового іпотечного кредиту «єОселя».

▪️ Заборонено: Спрямувати кошти сертифіката на погашення тіла або відсотків за вже чинним, раніше оформленим іпотечним кредитом — це чинним законодавством не передбачено.

Як це впливає на ринок нерухомості у Шептицькому?

Наші експерти рекомендують ретельно аналізувати умови фінансування перед підписанням попередніх договорів. Якщо ви володієте саме житловим ваучером, розраховуйте на купівлю об’єкта, вартість якого повністю або частково (із залученням власних збережень без участі банку) покривається цим документом.

Бажаєте дізнатися реальну вартість житлового фонду або підібрати об’єкт під державні програми? Перегляньте актуальний каталог квартир, вивчайте найсвіжіші новини Шептицького або скористайтеся можливістю безкоштовно додати оголошення на нашому порталі нерухомості!

Локальний FAQ-блок

Чи можна використати житловий ваучер для купівлі новобудови у Шептицькому?

Так, використання ваучера для інвестування в об’єкти незавершеного будівництва або купівлі готового житла від забудовника є законним, якщо забудовник співпрацює з цією програмою. Головне — пам’ятати, що після оформлення права власності на таке житло діятиме стандартна 5-річна заборона на його продаж чи дарування.

Що робити, якщо нотаріус у Шептицькому відмовляється оформлювати угоду за ваучером та єОселею одночасно?

Нотаріус діє виключно в межах правового поля України. Оскільки чинна постанова КМУ №1176 та закони «Про іпотеку» і «Про нотаріат» суперечать один одному в питанні застави майна із забороною відчуження, нотаріус не має права реєструвати таку іпотечну угоду. Потрібно чекати офіційних змін до законодавства від Мінекономіки.

Чи підійде сертифікат «єВідновлення» для першого внеску на єОселю у банках міста Шептицький?

Так, державні та комерційні банки, які акредитовані та працюють за програмою «єОселя» у нашому регіоні (зокрема Ощадбанк, ПриватБанк та інші), приймають сертифікати «єВідновлення» як перший внесок. Проте обов’язково узгоджуйте внутрішні процедури конкретного банку перед початком оформлення.